Primeiramente, é necessário entender o que é o Sped Fiscal. Em poucas palavras a Escrituração Fiscal Digital (EFD) é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das Unidades Federadas e da Secretaria da Receita Federal do Brasil, bem como de […]

Primeiramente, é necessário entender o que é o Sped Fiscal. Em poucas palavras a Escrituração Fiscal Digital (EFD) é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das Unidades Federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Este arquivo deverá ser assinado digitalmente e transmitido, via internet, ao ambiente Sped Fiscal, respeitando as regras de cada Unidade da Federação e do Distrito Federal.

A Escrituração Fiscal Digital, é de uso obrigatório para todos os contribuintes do ICMS ou do IPI, a exceção são os contribuintes enquadrados no regime do Simples Nacional Microempresas e as Empresas de Pequeno Porte Lei Complementar nº 123/06, com as exceções previstas em alguns Estados da Federação.

Qual o objetivo do Sped Fiscal?

Ao contribuinte obrigado fica vedado a escrituração fiscal dos livros e documentos listados no Ajuste Sinief nº 02/09 de forma diversa. Sendo assim não há que se falar em autenticação de livros impressos na repartição estadual. Um dos objetivos do Projeto SPED é a economia de papel, assim os contribuintes devem observar as regras dos seus Estados e do Distrito Federal

O contribuinte deverá manter o arquivo digital, bem como os documentos fiscais que deram origem à escrituração, na forma e prazos estabelecidos para a guarda de documentos fiscais na legislação tributária, observados os requisitos de autenticidade e segurança nela previstos observando a legislação de cada Estado e do Distrito Federal

O Sped Fiscal, compõe a totalidade das informações, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das Unidades Federadas e da Secretaria da Receita Federal do Brasil.

Para garantir a autenticidade, a integridade e a validade jurídica do SPED, as informações serão prestadas em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

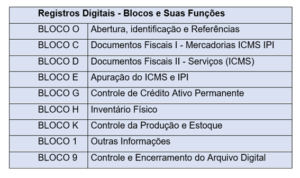

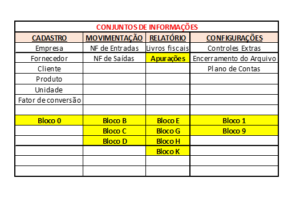

Dos blocos acima, a maioria já existe e estão obrigados o registro há anos, e seus objetivos são bem claros. No entanto, existem alguns registros que merecem atenção, no preenchimento que estão dentro na composição dos blocos, aqui listo dois registros referente a blocos distintos que deve a atenção.

Principais rejeições e correção do Sped Fiscal

O registro 0200 refere-se as informações de mercadorias, serviços, produtos ou quaisquer outros itens de transações fiscais e aos movimentos de estoques em processos produtivos, bem como os insumos e faz parte do Bloco 0 – Abertura, identificação e Referências do Sped Fiscal.

Cabe a atenção nos cadastros feitos nos sistemas contábeis/empresariais para que não haja duplicidade dos itens e que o responsável pelo cadastramento seja especialista em classificação de itens, tendo em vista que trata sobre informações fiscais e são prontamente utilizadas pelo fisco para identificação de tributos e classificações incorretas.

Quando ocorrer alteração somente na descrição do item, sem que haja descaracterização deste, ou seja, criação de um novo item, a alteração deve constar no registro 0205, não se deve gerar um novo registro.

Serão apresentados itens referenciados nos demais blocos, exceto se for apresentado o fator de conversão no registro 0220.

Resumidamente isso significa que o código de produto deve ser o mesmo na emissão dos documentos fiscais, na entrada das mercadorias ou em qualquer outra informação prestada ao Fisco.

- Consulta NCM

-

Registro 1600 – Total das operações com cartão de crédito e/ou débito, loja (private label) e demais instrumentos de pagamentos eletrônicos

Este registro destina-se a identificar o valor total das operações de vendas realizadas pelo declarante por meio de cartão de débito ou de crédito, discriminado por instituição financeira e de pagamento, integrante ou não do Sistema de Pagamentos Brasileiro – SPB conforme Convênio ICMS nº 134/2016.

O Registro 1600 destina-se a identificar das operações com cartões de crédito realizadas pelo contribuinte (empresa), discriminado por cada operadora de cartão e está no Bloco 1 do Sped Fiscal – Outras informações.

Todos os contribuintes enquadrados no regime normal do ICMS, estão obrigados a incluir, no arquivo do Sped Fiscal (EFD/Sped), o registro 1600, caso haja operações com cartões.

Por que informar todas as vendas em cartões no registro é importante?

As informações da DECRED (Declaração de Operações com Cartões de Crédito), enviada pelas operadoras de cartões, são cruzadas com as informações enviadas pelo contribuinte através da Escrituração Fiscal Digital (EFD), mais precisamente pelo Registro 1600.

Se a empresa, por algum motivo não informa a movimentação, está cometendo um crime contra a ordem tributária por omissão de operações, conforme a Lei 8.137/90.

Hoje a comunicação ao fisco acontece no exato momento da entrega do XML dos documentos fiscais. O principal objetivo era simplificar as informações entregues e centralizar essas entre todas as Unidades Federativas. Com isso, as informações são cruzadas facilitando a fiscalização e a elaboração dos contribuintes. No processo de elaboração do Sped Fiscal, pense no conjunto de informações que compõe o seu arquivo para uma boa prática de escrituração e envio ao fisco.

Se você ainda estiver alguma dúvida sobre o assunto, encaminhe a sua pergunta para o e-mail [email protected], entraremos em contato para esclarecer com ajuda da autora.

Sobre a Autora:

Graziella Santos @graziella.sr

Autora certificada, é especialista na área fiscal/tributária, pós graduada em Gestão tributária e Direito Tributário. Empresária e sócia da SerfisCont Consultoria Empresarial, com 12 anos de experiência em rotinas fiscais e gestão tributária.Reconhecida por ser fundadora do movimento “Fiscal na Real”, criado para compartilhar e conectar com pessoas da área fiscal e áreas correlacionadas. Desafia aos membros e alunos do projeto todos os dias, para que cada um possa ser o profissional que faz a diferença.