O Sped instituído pelo Decreto nº 6.022 de 22 de janeiro de 2007 – Sistema Público de Escrituração Digital – faz parte do Programa de Aceleração do Crescimento do Governo Federal, e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes. De modo geral, consiste na modernização da sistemática atual do cumprimento […]

O Sped instituído pelo Decreto nº 6.022 de 22 de janeiro de 2007 – Sistema Público de Escrituração Digital – faz parte do Programa de Aceleração do Crescimento do Governo Federal, e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes.

De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores. Ele utiliza-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica deles apenas na sua forma digital.

Qual o objetivo?

O objetivo é racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. De modo prático o SPED é orientado por processos, em que todas as informações se correlacionam desde o cadastro até mesmo a configuração do sistema de seu cliente ou empresa. Deste, modo fizemos um detalhamento das informações para que consiga visualizar a elaboração, como um processo que necessariamente precise ser auditado esporadicamente.

A EFD é de uso obrigatório para todos os contribuintes do ICMS ou do IPI, podendo os mesmos serem dispensados dessa obrigação, desde que a dispensa seja autorizada pelo fisco da unidade federada do contribuinte e pela Secretaria da Receita Federal do Brasil. A Escrituração Fiscal Digital é uma das partes do SPED Fiscal – como a Escrituração Contábil Digital (ECD) e a Nota Fiscal Eletrônica (NF-e). O contribuinte deverá manter o arquivo digital da EFD, bem como os documentos fiscais que deram origem à escrituração, na forma e prazos estabelecidos para a guarda de documentos fiscais na legislação tributária, observados os requisitos de autenticidade e segurança nela previstos.

Relatórios de Apuração

Registro E100 – Apuração ICMS

O Registro E100 tem por objetivo informar o período de apuração do ICMS. Os períodos informados devem abranger todo o intervalo da escrituração fiscal, sem sobreposição ou omissão de datas ou períodos.

Não podem ser informados 2 ou mais Registros com a mesma combinação de valores dos campos 02 (“DT_INI”), 03 (“DT_FIN”).

Um dos registros filhos do registro E100, refere-se ao registro E110 que tem por objetivo informar os valores relativos à apuração do ICMS referentes às operações próprias (esses informados nos livros fiscais por meio dos registros Bloco C e D).

- O registro deve ser apresentado inclusive nos casos de períodos sem movimento. Neste caso, os valores deverão ser apresentados zerados.

- Os ajustes pertinentes a apuração será informada no registro E111, os mesmos devem seguir os ajustes provenientes a sua UF, esses ajustes poderão ser consultados via internet no portal do EFD-ICMS/IPI.

Atenção redobrada, ao Registro E113 da EFD-ICMS/IPI (Sped-Fiscal), que tem por objetivo identificar os documentos fiscais relacionados aos ajustes efetuados na apuração do ICMS, conforme o Guia Prático da Escrituração Fiscal Digital – EFD-ICMS/IPI da RFB, esses devem ser apresentados seguindo a composição dos valores informados nos ajustes conforme a Tabela 5.1.1 do Ato Cotepe – ICMS 09/08 de cada Estado. Informamos que a falta da observância dessa orientação implicará em infração à legislação tributária, ficando sujeito à penalidade prevista por cada UF.

A mesma atenção se dá no Registro filho E116 este registro tem o objetivo de discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS – Operações Próprias do período. A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E110.

Ressaltamos a importância de os códigos estarem de acordo com a Guia de recolhimento feito no recolhimento do débito pago pelo contribuinte, a diferença dessa informação poderá ocasionar divergências nos recolhimentos.

Registro E200 – Apuração ICMS ST

Este registro tem por objetivo informar o período de apuração do ICMS – Substituição Tributária para cada UF onde o informante seja inscrito como substituto tributário, inclusive para o seu estado, nas operações internas que envolvam substituição, e também para UF para a qual o declarante tenha comercializado e que não tenha inscrição como substituto.

- Os períodos informados devem abranger todo o período previsto no registro 0000, sem haver sobreposição ou omissão de datas, por UF.

Este registro também deve ser informado pelo substituído, se este for o responsável pelo recolhimento do imposto devido nas operações subseqüentes, quando recebe mercadoria de outra unidade da federação, sujeita ao regime de substituição tributária, na hipótese de o remetente não estar obrigado à retenção do imposto.

Ressaltamos em texto a importância do registro E250, o registro deve ser apresentado para discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS devido por Substituição Tributária do período, por UF.

- A soma do valor das obrigações a serem discriminadas neste registro deve ser igual ao campo VL_ICMS_RECOL_ST (registro E210) somado ao campo DEB_ESP_ST (registro E210).

- Deve ser verificado se estão sendo realizados os recolhimentos por operação ou por apuração, caso seja por operação esses devem ser registrados no registro separadamente.

Registro E300 – Apuração DIFAL e Fundo de Combate

Tem por objetivo informar o período de apuração do ICMS – Diferencial de Alíquota por UF origem/destino, segundo o disposto na Emenda Constitucional 87/2015.

Este registro é obrigatório se a soma, por UF, dos valores dos campos VL_ICMS_UF_DEST dos registros C101 e D101 for maior que zero; ou VL_ICMS_UF_REM for maior que zero; ou VL_FCP_UF_DEST dos registros C101 e D101 for maior que zero ou ainda se houver um registro 0015 para a UF.

O diferencial de alíquotas é a obrigatoriedade do recolhimento do ICMS relativo à diferença existente entre a alíquota interna praticada no estado de destino e a alíquota interestadual nas operações e prestações.

O Diferencial de alíquotas é aplicado em algumas situações, como por exemplo:

- Vendas para Uso e Consumo;

- Vendas para Ativo Imobilizado;

- Vendas para Não Contribuintes do ICMS.

Deste modo, deve ser observado a existência do diferencial de alíquotas quando a operação interestadual estiver sujeita à alíquota de 4% ou 12% e a alíquota interna do produto superior a 7%, 12%, 18% ou 25%.

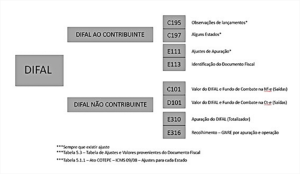

Veja o demonstrativo sobre os registros que devem ser informados de acordo com cada modalidade do DIFAL, veja na integra:

Se você ainda estiver alguma dúvida sobre o sistema SPED, encaminhe a sua pergunta para o e-mail [email protected], entraremos em contato para esclarecer com ajuda da autora.

Sobre a Autora:

Sobre a Autora:

Graziella Santos @graziella.sr

Autora certificada, é especialista na área fiscal/tributária, pós graduada em Gestão tributária e Direito Tributário. Empresária e sócia da SerfisCont Consultoria Empresarial, com 12 anos de experiência em rotinas fiscais e gestão tributária.Reconhecida por ser fundadora do movimento “Fiscal na Real”, criado para compartilhar e conectar com pessoas da área fiscal e áreas correlacionadas. Desafia aos membros e alunos do projeto todos os dias, para que cada um possa ser o profissional que faz a diferença.